金融サービス変革で未来をデザイン!

異業種・スタートアップとの連携で社会の“小石”を取り除く

今、金融機関は大きな変化に直面している。異業種やスタートアップなどとの連携により、新しい金融サービスづくりを目指す動きも活発化している。金融規制当局の姿勢も、こうした流れをサポートする方向に変わってきた。日本の金融サービスは、今後どのような道を進むべきだろうか――。

各国の中央銀行も注目するFintechの急速な進展

株式会社日経BP

日経FinTech編集長

原隆氏

金融サービスを取り巻く環境は、大きく変化しつつある。国内外におけるFintech(フィンテック)の進展は目覚ましい。その一方で、規制当局の姿勢も変わりつつあるようだ。「日経FinTech」編集長の原隆氏は「これまで金融機関は特別扱いされてきましたが、最近は、『本当にこれまで通りでいいのか』と問い直す動きが強まっています」と指摘する。

金融規制や金融機関のあり方が今、根底から問われている。金融だけではない。あらゆる産業分野で同じことが起きている。さまざまな企業が業種・業態の垣根を越えてつながり、より利便性の高いサービスをより効率的に提供し始めている。その「つながり」の一部を金融機関が担うのは、ごく自然な流れだろう。

中央銀行の姿勢も変わりつつあるようだ。日本銀行決済機構局には「FinTechセンター」という部署が生まれた。同センターで企画役を務める宮将史氏はこう語る。

日本銀行

決済機構局FinTechセンター

企画役

宮将史氏

「日銀はFintechを傍観者として見ているわけではありません。金融システムをいかに安定的に維持、強化するかという観点、あるいは発券銀行や日銀ネットの運営者として、Fintechの動きに主体的に関わっています。また、さまざまな関係者に働きかける触媒としての役割もあります。こうした取り組みを通じて、決済システムや金融インフラの安全性確保、利便性や効率性の向上を目指しています」

海外では、デジタル通貨発行の検討を進めている中央銀行もある。また、これまでは金融機関のみと取引を行ってきたが、それ以外の企業との取引を検討している中央銀行もある。いずれにしても、規制当局や中央銀行を巻き込んで、金融のみならず、社会全体が大きな変貌を遂げようとしていることは確かだ。

「変化の時代こそ、根本に立ち返って考えることが重要。そもそも金融業とは何か、あるいは中央銀行の役割とは何か。こうした本質的な議論を進めながら、新しい時代に向き合いたい」と宮氏は考えている。

API公開を改正銀行法が後押し

外部とつながり始めた金融機関

最近は、キャッシュレス化を巡る議論が盛んだ。日本のキャッシュレス決済比率は2割程度。欧米諸国は3~5割、韓国は9割、中国は6割といわれ、こうした諸外国に比べると大きな差があるのが現状だ。国内における現金利用コストは数兆円と推計されており、日本政府はキャッシュレス化の促進を目指している。こうした中で、国内においてもさまざまなデジタル通貨が登場し、人々の利便性を高めている。

「従来のお金の機能が、いろいろなものとの組み合わせによって変わりつつあります。デジタル通貨を使えば、お金に情報を載せることができる。単に決済などの手段として用いるのではなく、お金の動きによって人々の生活や行動をつぶさに把握することが可能になります。それにより、新しいサービスを生み出すこともできるでしょう」(宮氏)

お金の流れを可視化することで、新しい価値を創出する。こうした動きを、政府も後押ししている。例えば、2018年6月に施行された改正銀行法では、オープンAPIの体制整備への努力義務が銀行に課された。すでにAPIを公開し、外部からの勘定系システムへの接続を促す金融機関も増えつつある。

一般社団法人Fintech協会

代表理事会長

丸山弘毅氏

こうした動きを牽引するFintech企業の1つが、キャッシュレスの仕組みや貯金アプリ「finbee」などを提供するインフキュリオン・グループである。同グループ代表取締役で、一般社団法人Fintech協会の代表理事会長も務める丸山弘毅氏は、finbeeについてこう説明する。

「私たちが目指すのは、ユーザーが金融機関を意識することなく、日常的な行動の中で金融サービスにつながるような仕組みづくり。そんな自然なプロセスを、金融機関と一緒につくっています」

finbeeによって、ユーザーはカード払いの端数の「おつり貯金」、毎月自動での積立貯金などが手軽にできる。旅行や趣味のためというユーザーもいれば、マイホーム資金の一部に充てたいというユーザーもいる。提携する銀行内に貯金専用の口座がつくられるので、「つい使い過ぎて貯金できなかった」ということがない。finbeeと提携する銀行は着実に増えつつあり、2018年5月には累計貯金額が10億円を超えた。

finbeeと連携する金融機関にとっては、どのようなメリットがあるのだろうか。

「例えば、たくさん預金をしていても、そのお金がほとんど動かない顧客もいます。その顧客が本当は何をしたいのか。以前であれば、銀行窓口でのコミュニケーションである程度把握できたかもしれませんが、最近は難しいでしょう。finbeeのようなアプリと連携することにより、こうした情報をつかむことができます」と丸山氏は言う。

finbeeだけでなく、「お金に情報を載せる」取り組みはさまざまなところで始まっている。こうして生まれる新サービスにより、社会のスマート化が促進されるだろう。「そこには、多くのビジネスチャンスがあるはずです」と、日本ユニシス執行役員ネオバンク戦略本部長の竹内裕司は考えている。

エコシステム構築を目指す

日本ユニシスのネオバンク戦略

日本ユニシス株式会社

執行役員

ネオバンク戦略本部長

竹内裕司

日本ユニシスは今後の注力領域の1つとして、ネオバンク戦略を推進している。その内容について竹内はこう説明する。

「金融サービス機能は、これまでのように固有な領域として位置づけられるのではなく、これからはデジタル化やAPI公開などテクノロジーの進化により、さまざまな事業と連携することで社会コストの削減や新たな価値の創出につながる可能性が開けてきました。 ネオバンク領域では、このデジタルトランスフォーメーションにより、金融サービスを生活空間・事業空間に一層融け込ませることによって、生活者の利便性向上や、産業の活性化、社会課題の解決を目指します」

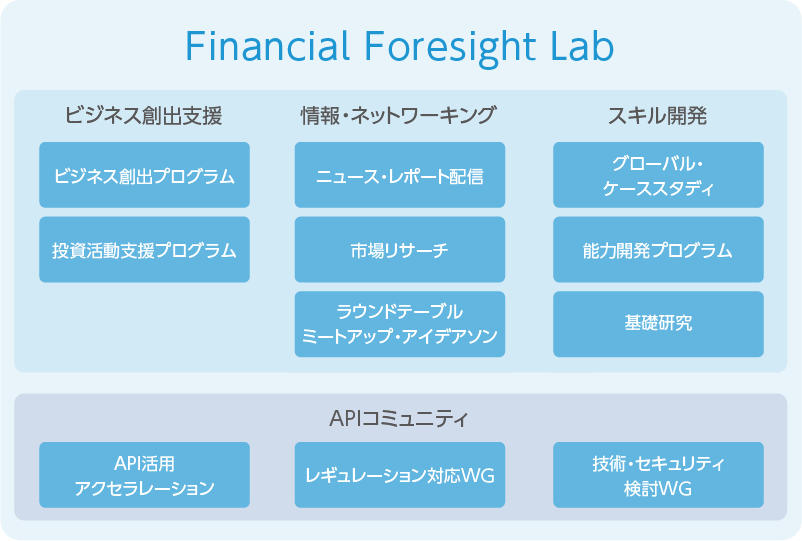

ネオバンク戦略に基づく具体的な施策の1つが、「Financial Foresight Lab」である。金融サービスの新しい価値づくりに向けて、金融機関や一般事業会社による事業創出活動を行う場をラボとして提供する。

「金融機関のAPI公開によって生まれる一般企業とのコラボレーションは、今後本格的に広がっていくでしょう。日本ユニシスとしては培ってきたアセットを活用しつつ、多様なプレーヤーとの関係を強化しながら、新しいエコシステムづくりを進めているところです」と竹内は語る。

では、スマートな社会を支えるエコシステムとはどのようなものだろうか。ネオバンク戦略をはじめ、さまざまなアプローチがあり得るだろう。1つのヒントとして、宮氏が提示するのが「違和感のない世界」である。

「私がECサービスを利用するときには、いつもクレジットカード払いです。代引きやコンビニ払いも可能ですが、それを選ぶことはありません。カード払いにする理由は、商品選びや購入のプロセスとシームレスにつながっているから。広く世の中を見ると、いろいろな商品やサービスを購入するときに決済がシームレスではなく、面倒な思いをしているユーザーは多いのではないでしょうか」

こうした違和感を減らしていく上で、キャッシュレスは1つの手段になり得る。ほかにも、Fintechにできることは多いはずだ。宮氏と同じような感覚を、丸山氏は「小石を取り除く」と表現する。

「私はよく、道端の小石につまずいたりします。『しょうがない』とそのままにしていても、大きな問題はないかもしれません。しかし、私たちは社会のさまざまなところにある小石を取り除きたい。多くの人たちが『小石をどかそう』と思って行動すれば、社会のムダをなくすことができます。そうした活動が、スマートな社会づくりにつながるはずです」

社会のあちこちに、違和感や小石が存在している。それに気づかないまま、特に不便を感じることなく生活している人も多いだろう。こうした違和感や小石を顕在化させることで、解決に向けたアイデアやイノベーションが生まれるだろう。そんな取り組みに、日本ユニシスは積極的に関与していこうとしている。